未分類

您不知道的中古車世界~連載十八-清楚搞懂汽車貸款計算方法

2017.09.03 作者:CARNEWS

作者=2手車訊總編輯吳育青

人的一生中有兩樣東西是一定要投資,一是房,一是車,原因為何?「有車」代表的是自由的延伸,隨心所欲的快意;而「有房」則是心靈撫慰寄託之所,兩者意義非凡相同重要。試著把每天的時間切割,您會發現在這個過程中,使用車與房的時間比例,佔據你一天非常多的時間,例如:睡覺、上班、求學、社交、活動等。所以如何挑好車、挑好房的選擇就是人生必修的一堂課。

|

|

|

|

中古車新零售概念

Goo2手車訊在台灣所推行的好店計畫,近兩年來由媒體從4000家車商中選擇200家進行改革,改革什麼?我們協助這200家好店轉型全新的中古車零售方式,以市場最高標準七大承諾、全場第三方車況鑑定、資訊透明對稱,來呼應消費者最基本的訴求,重新打造傳統產業新形象。消費者漸漸接觸不同以往的中古車商面貌,同時也體驗良好的服務回饋,中古車開始有了新價值。

選店,是購車最大邏輯

「買車,先選好店」是改變買賣行為的重要邏輯,藉由好店計畫的嚴格規範,讓買賣雙方都在第三方的監督協助下,愉快交易。選店選車邏輯有了,接下來是繁複的相關交易手續問題,其中有一個我們認為跟消費者直接相關之處,就是價金的給付。

現金購車通常銀貨兩訖,只要注意約定事項照步走,通常不會有太大問題。另一種方式是分期貸款,這一種模式是解決車款不足很好的方法,靈活處理資金運轉的問題。不過,貸款還是要挑對象,找到不透明的放款人或放款模式,發生交易糾紛也是時有所聞,特別是在貸款利率及放款條件上,消費者如果沒足夠的知識,該如何判斷正確與否都會是問題。

|

|

|

|

買新車好?買中古車好?

一旦決定買車,如何推估購車預算也是有技巧的。如果是剛出社會、或是才工作1~2年,手頭剛有一點積蓄的新鮮人,不一定要選擇買新車不可,選擇3年左右、車況良好的中古車會是不錯的選擇,因為一來價格相對優惠,二來也不會造成財務上過大的負擔,算是高CP值的。

至於該拿多少預算來買車呢?可由下列小公式來計算:

購車預算 A=手中現金B - 每月基本開銷 × 六個月

如果購車預算A太低,無法一次付清,可能就要延後購車時間,或是考慮辦理汽車貸款,現在不管新車、中古車都能貸款購買。銀行在核定車貸額度時,通常會考量收支比,以小資女月收入3萬元為例,在無其他負債情況下,車貸每月繳款金額最高不超過月收入六成(18,000元)較為適宜,以分期付款60期,貸款利率4%條件下試算,最高可申請到約90萬汽車貸款額度;若收支比較高者,在貸款成數上則會予以酌降。

|

|

|

|

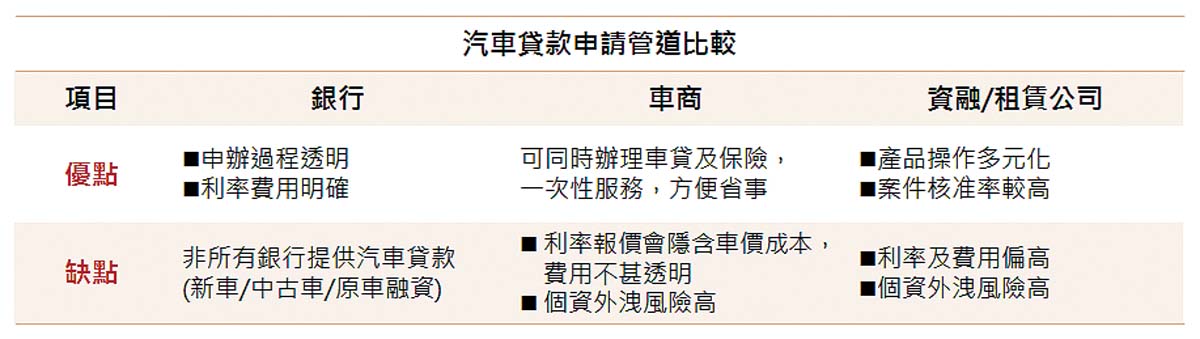

銀行、融資選哪個有利?

現在提供車貸服務的管道很多,除了銀行外,包括專門的融資公司、租賃公司、汽車經銷商自營的車貸單位等,零利率、低首付、低月付……等貸款商品種類很多,簡單歸納出四步驟來分析哪種貸款對自己最有利:

一、從還款能力推估購車預算:

上述小公式,雖然可以快速抓出購車預算總額,但要真正決定買多少價位的車子,還是得從每個月還款能力來計算。買車時須事先準備1~2成購車頭期款,再盤算未來每月繳款的能力,才能推估出詳細的購車預算。

二、利用信用貸款補足購車額度:

萬一當頭期款或車貸額度不足時,建議可以利用低利信用貸款來補足。市場上一般新車貸款利率約3%~5%、中古車約5%~9%;而信貸的利率從5%~16%都有,如果符合銀行的「優質客戶」信用資格也有機會拿到最低3%以下的超優惠利率。

|

|

|

|

三、勤於比較價格利率享用優惠:

多多比較車商所提供的車貸利率,即使是同款車,在不同的營業據點也可能出現不同的促銷方案。車商能給予的優惠就在價格、利率與配備中三選一,很難統統都要。這時,誰最能清楚掌握自己的財務狀況、還款節奏,就最能在五花八門的方案中,拿到進場的優惠門票。

四、依據還款能力選擇適宜期數:

一般來說車貸分期付款期間約2~4年(24~48期),若不想有太大的還款壓力,可選擇較長的貸款期間,將付款期數拉長至5~7年(60~84期),降低每月還款金額,以避免造成經濟上沉重的負擔。建議可依照自身每月還款能力,選擇適合的貸款期數。

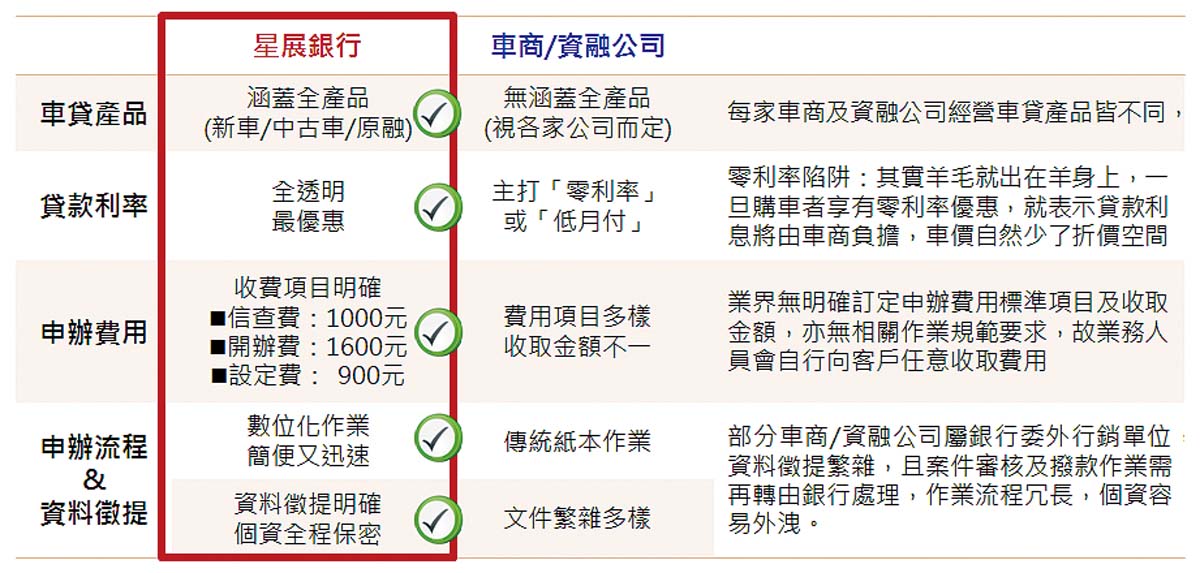

車貸有甚麼陷阱呢?

小提醒,在比較各家車商推出的促銷方案時,千萬別讓「零利率」美麗字眼迷惑!不少購車新手一看到「零利率」字眼,眼睛就亮了,以為可以分期付款又不用支付利息,其實羊毛就出在羊身上,一旦購車者享有零利率優惠,就表示貸款利息將由車商負擔,實際上車價自然少了折價空間。

舉例說明:若選用零利率方案,當要求汽車業務將價格從100萬降到95萬元時,業務員往往不肯放鬆價格防線;即使改為要求贈送隔熱紙、腳踏墊升級也容易遭到拒絕。資金壓力小的人,最簡單的檢驗方式就是評估「零利率」方案省下的利息,有沒有高於一般貸款折讓後的價值,再決定最後貸款方式。至於手頭現金不多,或不想急著繳清貸款的人,則可考慮使用零利率方案。

-

【一手試駕】翻轉之作 Luxgen n⁷ 5人亮點版

-

2024 Focus大會師

陣容浩大、齊聚700部 -

【改裝實戰】Subaru WRX Wagon女力爆發(下) 能改都改、破百萬改裝費...

-

【改裝實戰】Subaru WRX Wagon女力爆發(上) 能改都改、破百萬改裝費...

-

2024 Focus大會師

陣容浩大、齊聚700部(改裝圖集) -

【一手試駕】難能可貴 Mazda CX-60 33T AWD Premium Sport

-

GR Yaris WRC車手特仕車限量發售 賦予全新四驅駕駛模式...

-

Kia EV9第二季導入上市 改款Picanto、Sorento、Carnival第四季登台...

-

【百問】「一次跑500km」與「跑一百次5km」哪種跑法的車能開更久? 距離相同但對車輛的傷害不同?...

-

【一手試駕】成熟新裝 Peugeot 2008 GT Pack

FB一手車訊粉絲團

FB一改裝車訊粉絲團